INFORME DE POLÍTICA MONETARIA - Enero 2021

Frente a la propagación del virus COVID-19, las medidas de contención, durante el primer semestre de la gestión, se concentraron en el confinamiento, el distanciamiento social y la reducción de movilidad. Tales medidas incidieron negativamente en el crecimiento de la economía mundial, el cual alcanzó, durante el primer semestre de 2020, niveles más bajos que incluso los registrados durante la Crisis Financiera Internacional de 2008, o incluso la Gran Depresión de los años veinte del siglo pasado. Posteriormente, en la segunda parte del año, predominó la reactivación económica, que se desarrolló de forma diferenciada entre economías. Sin embargo, y de forma simultánea, la segunda ola de la pandemia golpeó de nuevo, primero a las economías avanzadas y, posteriormente, al mundo en desarrollo. La incertidumbre alrededor de este evento se halla alimentada por el rebrote de la enfermedad en forma de una nueva cepa, las potenciales medidas que los países vayan a tomar y la efectividad de las vacunas que se lograron producir.

Frente al limitado dinamismo de los mercados, caracterizado por los bajos precios, los países utilizaron instrumentos monetarios y fiscales para incentivar tanto a la oferta como a la demanda. Estos esfuerzos económicos, sin precedentes, permitieron el paulatino incremento de los precios y dinamismo de los mercados. En este sentido, las cotizaciones de materias primas respondieron favorablemente, aunque no recuperaron aún los valores registrados antes del inicio de la pandemia. Esta situación perjudicó principalmente los balances de comercio internacional de los países en desarrollo y exportadores de materias primas.

Regionalmente, América del Sur terminó el 2020 con la peor contracción económica de su historia. El ritmo de su recuperación, durante la segunda mitad del año, estuvo determinado por la reapertura de sus economías y la reactivación más rezagada de sus mercados laborales. Al mismo tiempo, los bancos centrales participaron en los mercados mediante instrumentos convencionales y no convencionales, entre los cuales las intervenciones cambiarias fueron predominantes en un contexto regional de marcadas depreciaciones y elevada volatilidad en sus tipos de cambio, especialmente durante los primeros tres cuartos del año.

Este escenario internacional tan nocivo contribuyó, junto a un contexto interno desafiante, a que el crecimiento de Bolivia, durante la gestión, sea negativo. A pesar de que la economía esperaba mayores desembolsos de recursos provenientes del exterior, las reservas internacionales netas continuaron dentro de los rangos internacionalmente aceptados. En efecto, la corrección del déficit en la cuenta corriente de la balanza de pagos ocurrió gracias a la reducción de las importaciones y del turismo emisor, mientras que las remesas continuaron siendo positivas. Asimismo, la deuda externa continúa siendo sostenible en términos de solvencia y liquidez.

Durante 2020, el contexto interno de Bolivia se caracterizó por una crisis económica y social, y por la incertidumbre política. La postergación de las elecciones implicó retrasar el establecimiento de un nuevo gobierno con un plan enfocado en atender efectivamente las necesidades económicas y sociales del país. Frente a la presión social, el gobierno de facto tuvo que convocar a elecciones nacionales, que finalmente fueron celebradas en octubre del 2020. El resultado marcó el retorno a la democracia con la constitución de un gobierno respaldado por el 55% del total de los votos emitidos. En este contexto político exacerbado por la pandemia, el BCB mantuvo la orientación expansiva puesta en marcha desde 2014, e hizo uso de los instrumentos, principalmente no convencionales, que diseñó y perfeccionó desde, incluso, gestiones previas. Lamentablemente, la inexperiencia, la falta de implementación de políticas extraordinarias y la pobre administración de la situación por parte del gobierno en funciones, llevaron a que la economía nacional caiga a niveles inusitados.

En diciembre, las autoridades democráticamente elegidas vieron la necesidad de revisar los objetivos y metas cuantitativas establecidas en el Programa Financiero para enmendar las incongruencias planteadas en las correcciones previas, realizadas durante el año por el gobierno de facto. El objetivo fue ajustar los lineamientos guía para responder efectivamente a las necesidades de la economía frente a la realidad que el país atravesaba. Las correcciones de pronósticos del producto, inflación y déficit del sector público fueron importantes para determinar el origen y destino de los recursos de la economía. Frente a los desaciertos de política del gobierno no elegido en urnas, el BCB retomó su orientación expansiva adecuada a la circunstancia mediante políticas efectivas, dotando de liquidez al sistema financiero y créditos al sector productivo público. Tras el retorno a la democracia, el BCB, en coordinación con el gobierno nacional, retomó sus políticas en el marco de sus competencias para contribuir al desarrollo socioeconómico del país, con una visión de monitoreo constante y planificación de largo plazo. Además, el Ente Emisor continuó apoyando a la sociedad mediante el financiamiento del Bono Juana Azurduy.

Revisado el estado en el que las variables monetarias y financieras terminaron la gestión 2020, vale la pena destacar que el crédito al sector privado creció menos de lo esperado, en un contexto de caída en la actividad, incertidumbre y mayor aversión al riesgo. Además, aunque el nivel de la mora es aún bajo, se advierte que el diferimiento de pagos podría afectar la calidad de la cartera. Para incentivar la demanda interna, la primera medida que implementó el gobierno democráticamente elegido fue el Bono contra el Hambre, esperando que la misma permita un rebote en los depósitos desde diciembre, al dotar de recursos al sistema financiero. Por tanto, los niveles de liquidez y la continuidad de la cadena de pagos seguirán siendo coadyuvados por la política monetaria expansiva del BCB, mediante el uso de sus instrumentos de naturaleza convencional y no convencional.

Por otro lado, la estabilidad cambiaria continuó apoyando el proceso de bolivianización, manteniendo la preferencia por depósitos y créditos en moneda nacional. Además, esta política permitió favorecer la orientación monetaria expansiva y mantener controlados los niveles de inflación importada. Prueba de ello es la normalización del choque sobre retiros de divisas y transferencias netas de recursos al exterior, los cuales se gestaron en un ambiente de incertidumbre e inestabilidad política. Dicha normalización fue resultado de la constitución del nuevo gobierno democrático y de la orientación de la política cambiaria que permitió anclar las expectativas de la población.

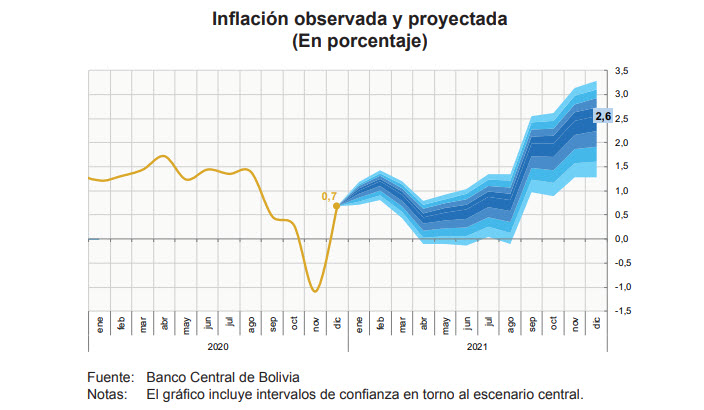

Durante la gestión, el comportamiento de la inflación en la economía se mantuvo en niveles bajos. De esta forma, las familias fueron más cautas con sus gastos frente el entorno de elevada susceptibilidad, propiciado tanto por el desarrollo de la pandemia como por las medidas adoptadas para atenuar su propagación y el ambiente político. Dicho entorno debilitó la demanda interna y favoreció la tasa de inflación más baja desde 2009. Los precios que presionaron el indicador a la baja fueron alimentos, servicios y bienes importados. Asimismo, las expectativas se mantuvieron en niveles bajos y dentro del rango de proyección del BCB. Además de los efectos sobre la inflación, los contextos interno y externo tuvieron importantes consecuencias en la actividad económica del país. Los sectores productivos más afectados fueron minería, construcción, transporte, otros servicios e industrias. Por el lado del gasto, la demanda interna también cayó, principalmente por la reducción del consumo interno y la baja ejecución de la inversión pública.

Para el 2021, se prevé que la incertidumbre internacional se mantenga elevada y la movilidad de las personas presente interrupciones debido al impacto aún perenne de la pandemia. En un contexto de inflación acotada, el crecimiento mundial se recuperará apoyado en los estímulos fiscales y monetarios expansivos, aunque se espera un ritmo diferenciado entre regiones, países y sectores. Las perspectivas para la evolución de los precios de las materias primas estarán condicionadas a la incertidumbre sanitaria; no obstante, las previsiones sugieren un mejor desempeño de los precios de los metales, mientras que los precios energéticos apuntan a una recuperación más lenta. Por otro lado, las condiciones financieras en el mundo serán menos favorables que antes de la pandemia y los riesgos más elevados. Para América del Sur, el crecimiento estimado no será suficiente para contrarrestar las pérdidas generadas por la pandemia, la reactivación se prevé más lenta por el rebrote de contagios, incertidumbre y factores idiosincráticos.

Dadas estas condiciones externas e internas, las proyecciones del BCB para la economía de Bolivia señalan que al cierre de la gestión 2021, el crecimiento del PIB estaría alrededor de 4,4%. Los principales riesgos que podrían determinar un menor crecimiento se relacionan con una menor demanda externa de gas, impacto más severo de la segunda ola de la pandemia y factores climatológicos adversos. En el caso de la inflación, se espera que esta variable se sitúe en torno a 2,6%, dentro de un rango sesgado a la baja entre 1,3% y 3,3%.

En este contexto, la política monetaria continuará su orientación expansiva, realizando un balance cuidadoso entre preservar la estabilidad de precios y coadyuvar al crecimiento económico. En tanto, la política cambiaria mantendrá la estabilidad del tipo de cambio con el propósito de anclar las expectativas y reforzar el proceso adecuado de control de la inflación, preservando la bolivianización de la economía para mantener la estabilidad y el desarrollo del sistema financiero y del mercado de valores.