"Opciones de inversión para las familias bolivianas"

Inversión financiera

Luis Mamani Sarzuri, Economista, Gerencia de Operaciones Monetarias

12 de enero de 2024

En un contexto económico donde la inflación puede erosionar el valor del dinero, la gestión financiera se convierte en la clave para preservar y hacer crecer la riqueza familiar. Lo cierto es que el dinero que no se invierte en activos rentables tiende a perder su valor con el tiempo.

- Introducción

La presencia de una inflación moderada es común en economías en crecimiento. Sin embargo, incluso cuando el comportamiento macroeconómico es el adecuado, como sucede en el caso boliviano, no se puede evitar que el dinero pierda valor, ya que una inflación positiva, por pequeña que sea, afecta el poder adquisitivo de los ciudadanos al disminuir el valor real de su dinero con el tiempo. Esta erosión de poder adquisitivo destaca la importancia de adoptar estrategias financieras que no solo protejan los recursos de las familias contra la inflación, sino que también busquen generar rendimientos que superen dicho aumento en los precios, contribuyendo así a la preservación y el crecimiento del patrimonio personal.

En este sentido, se vuelve más que necesario que las familias administren su dinero de manera que no solo las proteja contra la inflación, sino que también les genere una alta rentabilidad; es decir, que el dinero trabaje a su favor.

Tradicionalmente, la adquisición de bienes inmuebles, como casas, terrenos o departamentos, es considerada como una sólida opción de inversión, anticipando que su valor suele incrementarse con el paso del tiempo. No obstante, la participación en este mercado suele requerir recursos financieros significativos; muchas veces en cantidades que no se encuentran disponibles para todas las familias.

En ese marco, en la actualidad, existen alternativas de inversión fácilmente accesibles para la mayoría de las personas. Estas opciones, a las que se puede acceder con un reducido importe de capital, ofrecen rendimientos a corto plazo que igualan o superan la tasa de inflación. Estos instrumentos se encuentran disponibles en el mercado financiero y son el objeto principal de este breve artículo de blog.

- Riesgos e instrumentos financieros

En el ámbito del mercado financiero, las familias cuentan con la posibilidad de invertir en instrumentos de renta fija y renta variable. En el caso de la renta fija, los retornos se acuerdan desde el inicio, lo que proporciona un nivel de seguridad importante; mientras que en la renta variable los rendimientos se determinan según las condiciones del mercado, pudiendo fluctuar en diferentes momentos, ya sea al alza o la baja.

La elección entre uno u otro depende del perfil de los inversores. Aquellos con cierta aversión al riesgo tienden a invertir en instrumentos de renta fija, como los Depósitos a Plazo Fijo (DPF). Por otro lado, las personas más propensas al riesgo optan por instrumentos de renta variable, como acciones de empresas o participaciones en fondos de inversión, cuya gestión busca superar el rendimiento promedio del mercado.

En este marco, es importante tener en cuenta que los niveles de riesgo elevados están directamente asociados con altos niveles de rentabilidad. Debido a la volatilidad en el precio de estos activos, también existe la posibilidad de perder parte o incluso la totalidad de la inversión. A su vez, aunque los instrumentos de renta fija son considerados más seguros, también presentan niveles de riesgo, aunque mucho menores. Por lo tanto, es fundamental tomar en cuenta que el riesgo siempre estará presente, en menor o mayor medida, de acuerdo con el apetito particular de cada inversor.

- Inversiones en Fondos de Inversión

En Bolivia, una forma en la que las familias pueden invertir en estos instrumentos es a través de las Sociedades Administradoras de Fondos de Inversión (SAFI) que son sociedades anónimas debidamente autorizadas por la Autoridad de Supervisión del Sistema Financiero (ASFI) que gestionan fondos de inversión que pueden ser abiertos o cerrados. La característica principal de los fondos abiertos es que los participantes pueden ingresar y salir libremente, siendo que las cuotas de participación son reembolsadas por el propio fondo.

También existen los fondos de inversión cerrados. Estos suelen estar dirigidos principalmente a personas jurídicas y no tanto a personas naturales, aunque estas últimas no están excluidas de participar en ellas.

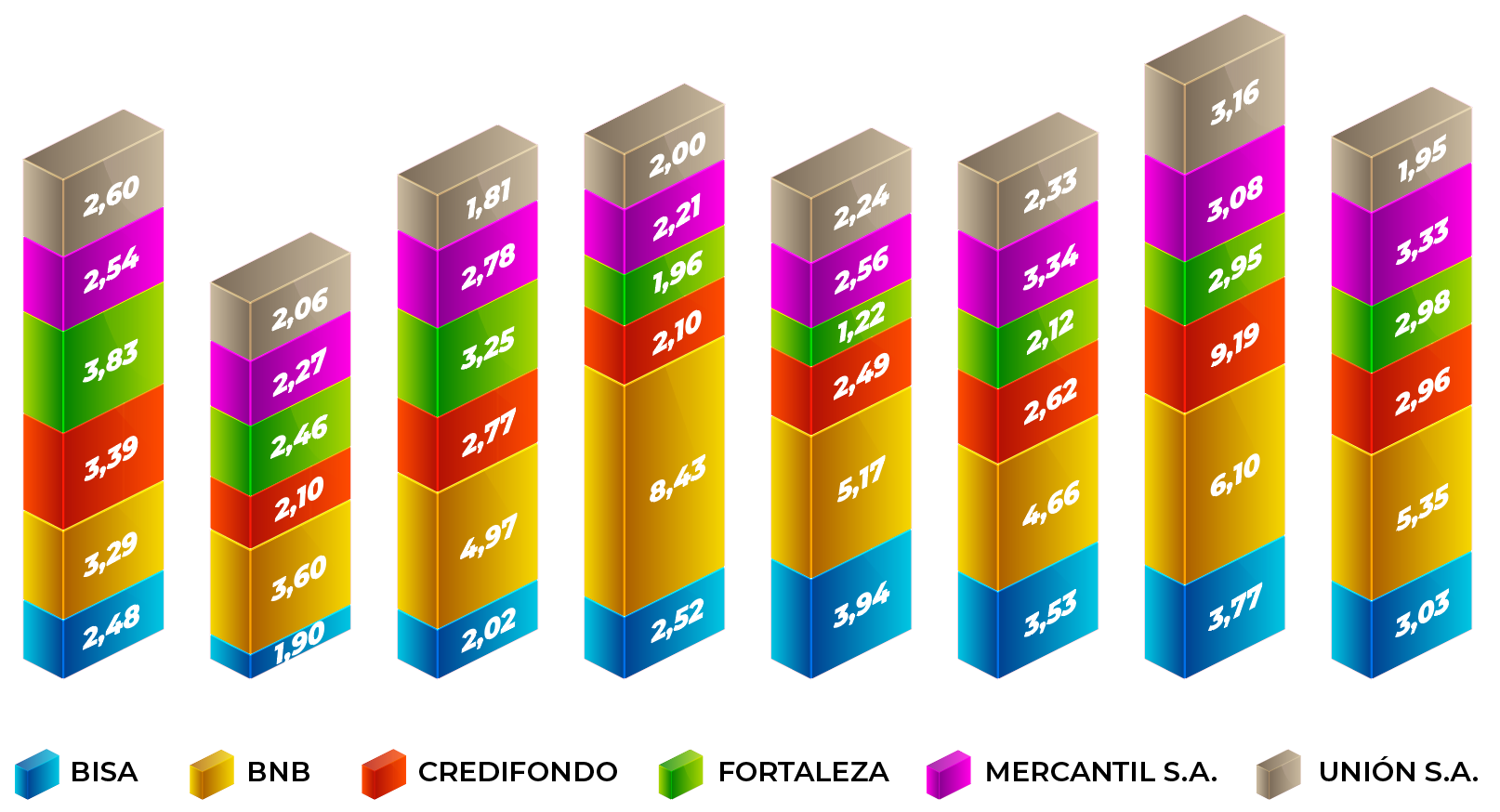

Los rendimientos de estos fondos son variables. Una forma de medir los retornos de los mismos es a través de la Tasa Efectiva Anual (TEA), la cual captura los rendimientos efectivos del fondo considerando los costos, es decir, su capitalización. En el Gráfico 1 se muestra la evolución de las TEA de aquellos fondos abiertos con los promedios de tasa más altos.

Para adquirir una cuota de participación en este tipo de fondos, las personas deben presentarse en la SAFI de su elección. En este lugar se evaluará su perfil de inversor y, con esta información, se le ofrecerá un paquete acorde a su tolerancia al riesgo. Además, es importante destacar que este proceso también implica una explicación detallada de los instrumentos financieros disponibles en el fondo, así como de las perspectivas de rendimiento y los posibles riesgos asociados. Los asesores de la SAFI suelen brindar orientación sobre la diversificación de la cartera, plazos de inversión recomendados y otros aspectos relevantes para que el inversionista tome decisiones informadas.

TEA de los Fondos de Inversiones Abiertos, 2016-2023

(En porcentaje)

Tasa de Interés Promedio de los DPF a 360 días, 2016-2023

(En porcentaje)

Fuente: BCB, ASFI y BBV

Elaboración propia.

Nota 1: Tanto la TEA como las tasas de interés de los DPF corresponden a promedios.

Nota 2: Las TEA corresponden a los fondos que presentaron mejores rendimientos.

Nota 3: Por fines de practicidad en el Gráfico 1 se colocó el nombre de la SAFI que administra el fondo.

- Inversiones de renta fija en la banca comercial

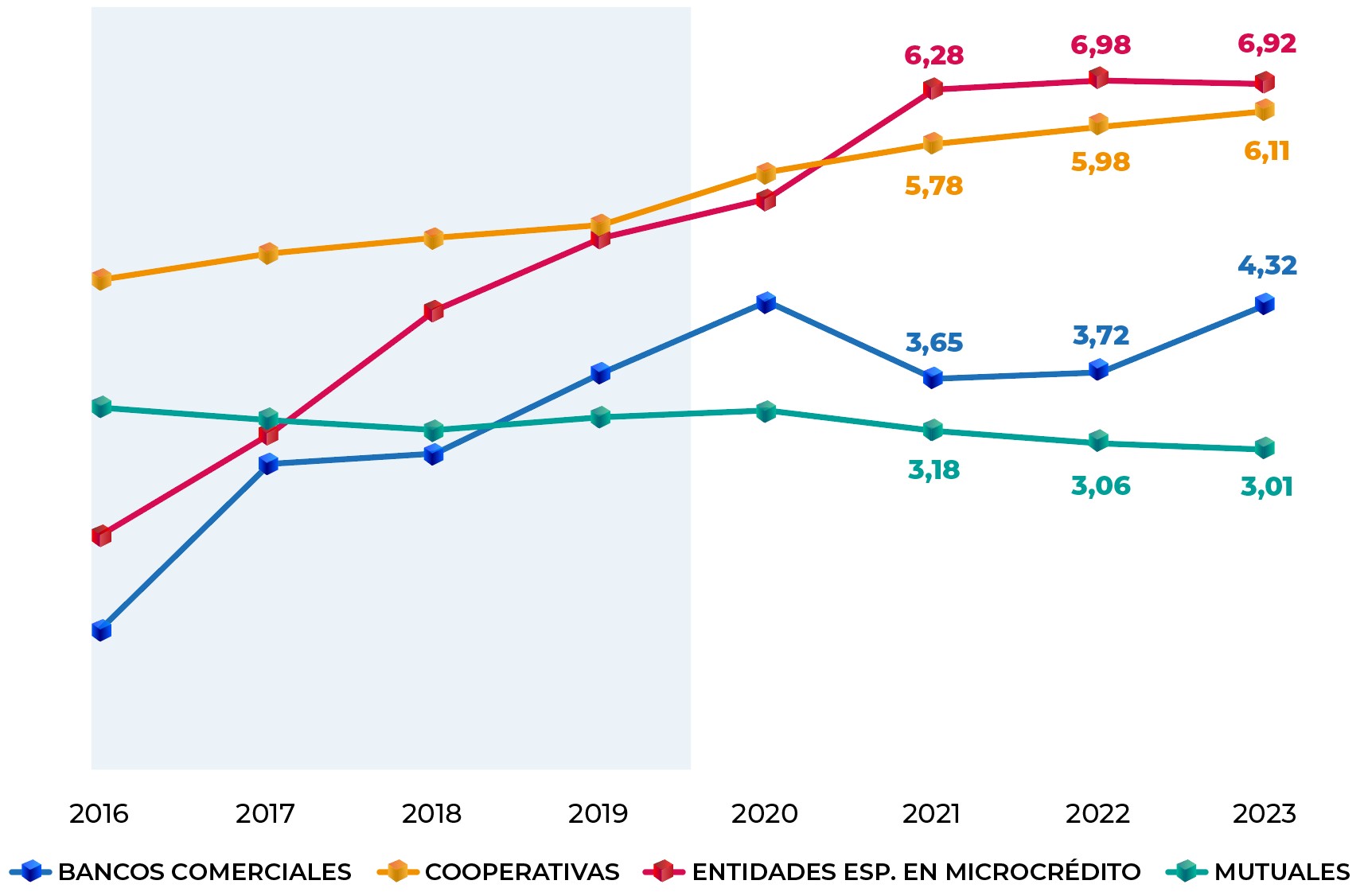

Tradicionalmente, los DPF han sido los instrumentos de inversión por excelencia de las familias bolivianas. Su característica principal radica en que los intereses son pagados una vez concluido un plazo determinado, que puede variar entre los 30 días hasta superar los 1080 días, dependiendo de la entidad financiera que los ofrezca. En este contexto, a medida que se invierte en plazos más largos, mayores son las tasas pagadas, siempre y cuando se tenga una curva de rendimiento positiva, es decir, que la relación entre el tiempo de inversión y la tasa de interés optimice los beneficios. Este aspecto enfatiza la importancia de una cuidadosa evaluación y seguimiento de la dinámica financiera al seleccionar los plazos de inversión más adecuados.

En el mercado boliviano, las mejores tasas de interés suelen ser ofrecidas por las entidades financieras especializadas en microcréditos aunque, desde 2016, las Cooperativas han comenzado a ofrecer tasas similares a las primeras. Actualmente, ambos tipos de entidades ofrecen intereses por DPF superiores al 6% a un plazo de 364 días.

- Instrumentos libres de riesgo

Ahora bien, a pesar de todo el contexto anterior, existen instrumentos que pueden considerarse libres de riesgo.

Por definición, los valores que se consideran libres de riesgo son aquellos emitidos por el sector público. En el caso boliviano, estos son proporcionados por el Banco Central de Bolivia (BCB), que, a través de ventas directas, ofrece opciones como los bonos BCB Directo y Navideño, dirigidos especialmente a pequeños ahorristas. Este enfoque estratégico no solo fortalece la relación entre el BCB y los ciudadanos, sino que también contribuye a fomentar una cultura de ahorro e inversión en la sociedad.

Los beneficios de los bonos emitidos por el BCB no solo tienen que ver con su condición de valores libres de riesgo, sino también con las tasas de interés anuales que, consistentemente, han superado las ofrecidas por otros instrumentos de inversión en el mercado. Para esta gestión, el Bono BCB Navideño destaca con tasas del 7,0% y 7,5% para plazos de nueve meses y un año, respectivamente. Estas tasas competitivas ofrecen a los inversionistas una alternativa atractiva, ya que brindan la oportunidad de obtener rendimientos sólidos sin tener que asumir riesgos significativos. La combinación de seguridad, accesibilidad y rendimientos competitivos posiciona a estos bonos como una opción de inversión sumamente competitiva.

Es notable que el Bono BCB Navideño, a pesar de ser un instrumento libre de riesgo, ofrece tasas de interés que superan significativamente a las vigentes en el mercado. Este hecho merece especial atención ya que, como lo vimos anteriormente, la expectativa común sería que un instrumento sin riesgo pagara la tasa más baja del mercado. Sin embargo, en este caso, ocurre todo lo contrario por lo que los bonos del BCB presentan una doble ventaja para aquellos inversionistas que optan por ellos. Este fenómeno resalta la fortaleza y atractivo de estos bonos en el panorama financiero actual.

Tasas de Interés BCB Navideño y Directo, 2012-2023

(En porcentaje)

Comparación de Instrumentos de Inversión, 2023

(En porcentaje)

Fuente: BCB, ASFI y BBV.

Elaboración propia.

Nota 1: Las tasas de interés de los bonos del BCB corresponden a las tasas menores o iguales a un año vigentes en cada gestión.

Nota 2: En el Gráfico 2, para la banca comercial se tomó la tasa de la banca especializada en microcréditos.

Nota 3: El fondo abierto BNB-EAF es administrado por la SAFI Unión S.A.

Además, en la actualidad, el Bono BCB Navideño también ofrece la posibilidad de ser adquirido en Unidades de Fomento a la Vivienda (UFV) para plazos de un año y medio y dos años, con tasas que ascienden a 3,6% y 3,7%, respectivamente. Estos bonos no solo ofrecen intereses competitivos, sino que también garantizan la preservación del valor de la inversión en relación con el nivel de precios. Esta característica los convierte en una excelente alternativa de inversión para aquellas personas que buscan períodos de inversión superiores a un año, siendo que la combinación de rendimientos atractivos y protección contra la inflación refuerza la propuesta como una opción sólida y versátil.

- Comentarios finales

Considerando la variedad de instrumentos de inversión de corto plazo y de fácil acceso en el mercado, con rendimientos que superan la inflación, considero que la mejor opción para personas que se inician en el mundo de las inversiones y no cuentan con grandes volúmenes de capital son los bonos ofrecidos por el BCB, y más específicamente, el BCB Navideño. Esta elección se respalda en los altos intereses que ofrece y su riesgo nulo, proporcionando una combinación ganadora para aquellos que buscan maximizar sus rendimientos sin asumir riesgos significativos. La accesibilidad, seguridad y atractivas tasas de interés convierten a los Bonos BCB Navideño en una opción ideal para quienes dan sus primeros pasos en el ámbito de las inversiones.

En este sentido, dado que los Bonos BCB Navideños solo están disponibles durante períodos cortos del año, aproximadamente de cuatro a cinco meses en promedio, es crucial que las familias bolivianas no dejen escapar esta oportunidad de inversión. Hago un llamado a todos a considerar invertir en este mercado, ya que esta opción no solo les permitirá sortear la inflación, sino que también garantizará un rendimiento elevado y seguro.